Para iniciar mais um novo ano nesta coluna, nada melhor do que falarmos sobre o que vem por aí: as últimas novidades da reforma da lei 11.101/05.

Com efeito, tema que tem ganhado corpo nos últimos meses são as propostas de alteração na lei 11.101/2005 (“LRF”), tendo sido inclusive aprovado pela Câmara dos Deputados ao final de outubro de 2019, em sessão deliberativa extraordinária, o requerimento 2763/19, que prevê regime de urgência para apreciação do PL 6.229/05, que tramita em conjunto com o PL 10.220/18, do Poder Executivo, e que objetiva reformular a referida lei.

Em novembro de 2019, foi proferido parecer em Plenário pelo relator, dep. Hugo Leal (PSD-RJ), concluindo pela aprovação da matéria na forma do substitutivo ao PL 6.229/05, em anexo ao parecer. Referido substitutivo foi objeto de longo debate “com o Conselho Nacional de Justiça, com o Superior Tribunal de Justiça, com o Ministério da Economia, com a Confederação Nacional do Comércio, com a Federação Nacional dos Bancos, com os trabalhadores, com as varas empresariais de estados como Rio Grande do Sul, Minas Gerais, São Paulo, Rio de Janeiro, Pernambuco“, conforme destacado pelo relator do projeto.

No entanto, além do aperfeiçoamento da lei, necessário se faz que a sua interpretação pelos profissionais do Direito – e, notadamente, pelos tribunais – seja uniforme, já que múltiplas possibilidades de interpretação, acarretam insegurança jurídica e, consequentemente, instabilidade econômica.

Conforme bem destacado pelo professor Marcos Lisboa, “do ponto de vista econômico, a legislação falimentar tem como objetivo criar condições para que situações de insolvência tenham soluções previsíveis, céleres e transparentes, de modo que os ativos, tangíveis e intangíveis, sejam preservados e continuem cumprindo sua função social, gerando produto, emprego e renda.“

A lei, portanto, deve criar um ambiente que permita a reorganização das empresas em crise com a preservação da (i) manutenção da fonte produtora, (ii) do emprego dos trabalhadores e (iii) dos interesses dos credores, com vistas à preservação da empresa, de sua função social e do estímulo à atividade econômica. Vale observar: não se deve, sem qualquer justificativa, mudar as regras do jogo, o que acarretaria indevida instabilidade e insegurança jurídica, com prejuízo não apenas às empresas em crise, mas a todos os agentes que atuam no mercado, devido à elevação dos riscos e outros custos de transação.

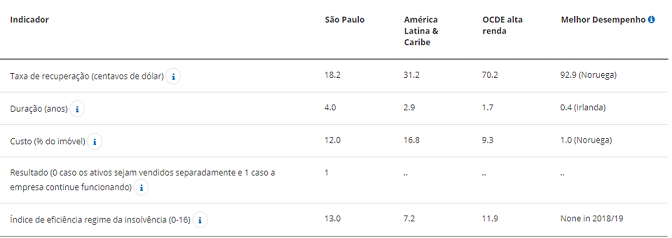

É importante destacar que o Banco Mundial, em recente relatório divulgado, classificou a legislação brasileira quanto ao “índice de eficiência do regime da insolvência” com 13 pontos em uma escala de 0-16, o que é positivo e demonstra que a lei é enforceable.

No entanto, quando avaliamos a classificação da taxa de recuperação em centavos de dólar, observamos que o indicador é extremamente baixo quando comparado a outros países, tanto da América Latina quanto da OCDE. Nesse sentido, a título de ilustração, São Paulo apresenta uma taxa de recuperação de 18.2 centavos para cada dólar, enquanto que na OCDE ela está em 70.2 (382% superior) e na América Latina & Caribe a taxa é de 31.2 (111% superior). Confira-se:

Tabela extraída do Projeto Doing Business do Banco Mundial (ano 2018/19):

Referida discrepância pode ser explicada, dentre outros fatores, em razão da instabilidade, insegurança jurídica e falta de previsibilidade quanto à interpretação da lei, o que, vale observar, não é uma característica exclusiva da recuperação de crédito em nosso país – em que pese os esforços do atual Código de Processo Civil na estruturação de um sistema de precedentes vinculantes e no reforço do papel paradigmático a ser desempenhado pelos tribunais superiores.

Tal circunstância corrobora com o fato de o Brasil continuar a ter um dos maiores spreads do mundo. Conforme Marcel Balassiano e Vitor Vidal, em estudo publicado no Blog do IBRE, “se adotarmos uma agenda em que o debate econômico deveria ir abordando pontos que podem trazer bem-estar à sociedade, devemos considerar a questão do CP superada e entrar em outro de tamanha importância para a redução do spread bancário: o de garantias de crédito e recuperação judicial.”

Essa conclusão decorre do fato de que, conforme mencionado anteriormente, temos uma taxa de recuperação de crédito bastante reduzida. Segundo o levantamento realizado, “no Brasil em 2018, para cada dólar de calote em empréstimos apenas 0,13 cents era recuperado quando realizado a execução de dívida. Valor abaixo da média mundial de 0,34 cents, e bem menor de países como o Japão, que tem o menor spread bancário do mundo e a maior taxa de recuperação, de 0,92 cents para cada dólar. Este fato mostra como a segurança jurídica em caso de calote afeta diretamente os custos administrativos para emprestar“.

O que se almeja, portanto, é que além do aperfeiçoamento técnico da lei, sendo louváveis algumas das propostas de alteração apresentadas, tenhamos maior previsibilidade quanto às decisões judiciais sobre o tema, sendo de salutar importância que o Superior Tribunal de Justiça, na qualidade de guardião da legislação infraconstitucional venha a direcionar essas orientações. Enfim, espera-se que a vindoura reforma traga maior segurança jurídica, evitando-se, conforme constou do parecer do anteprojeto da LREF, que as “múltiplas possibilidades de interpretação tragam insegurança jurídica aos institutos“.

Em síntese, os nossos votos de ano novo para o tema da recuperação judicial e falência são que não se mudem as regras no meio do jogo.

Fonte: Migalhas – Texto de autoria de Andre Vasconcelos Roque e Rodrigo Pereira Cuano